牛博士

牛博士

从技术分析角度来说,这是一次非常强烈的突破信号。越是狭窄的区间震荡,突破效果越明显,越是跳空,突破效果越明显,越是放量,效果越明显。所以,我们不得不来说一说铜。

1,殊途铜归:10000美元大关

上一次说铜还是在今年的2月份,巧的是,刚说完没多久,铜就迎来了自己的一轮上涨行情。《高盛:铜或迎来新一轮牛市》

但,随着关税战的信号愈演愈烈,市场对于未来经济的预期,出现了反转,而铜又是宏观最为敏感的品种,短短1个星期的时间,铜从8万多跌到了7万出头。

可是,随后铜又开始慢慢修复,如今再次逼近1万美元大关。主要原因有三个:

✔ 基本面紧张。铜的基本面在所有大宗商品中,都属于紧张的,因为铜是绿色金属,受益于这一轮碳中和革命。纵观所有的大宗商品,已经熊了三年,而铜价却依然处在2021年的高点,这已经足以说明问题了。

✔关税停战:特朗普一贯的恐吓手段,在后来的2个月,慢慢失效。2025年4月10日,美国总统特朗普宣布对全球贸易政策作出重大调整:暂停对75个国家的互惠关税上调90天,将基准税率仍为10%。

5月12日中美发布《中美日内瓦经贸会谈联合声明》,宣布达成阶段性关税共识,双方同步取消91%的加征关税,并建立常态化磋商机制。6 月 10 日,经过伦敦谈判,中美双方在原则上达成一个协议框架。

基本上来说,经过这么一轮回撤,市场对于关税战的预期已经从衰退大幅减弱为通胀。市场普遍认为,大概率是全球都加10%的关税,影响没有想象中那么大。

✔美国征税:2025年2月,特朗普下令对铜进口进行调查,调查结果将作为征收新关税的依据。市场担心未来美国,会对铜实施进口关税。

6月3日,美国白宫发表声明称,美国总统特朗普宣布将进口钢铁和铝及其衍生制品的关税从25%提高至50%,进一步加剧了市场的担心,因此美国贸易商开始囤积铜,试图在关税生效前趁高价套利,加剧了铜的紧张。

高盛最近就发表了一份报告认为:自美国232条款铜进口调查以来,美国已进口约40万吨铜,相当于6-7个月的进口需求量,引发了非美地区出现铜短缺现象。

这一扭曲导致美国铜库存(包括未报告库存)飙升至消费量100天以上,而年初仅为33天。相比之下,全球其他地区的库存均不足10天。

高盛还预测,基准情形(80%概率),即9月前将对美国铜进口实施25%关税。

基于全球供应错配,高盛在研报中表示,将2025年下半年LME铜价预测从此前的9,140美元/吨上调至9,890美元/吨,并预计预计8月达到年内峰值10,050美元/吨。

2,非铜小可:需求大爆发时代

关于铜,现在有一种说法认为,铜正在成为小黄金。因为铜越来越具有稀缺性,需求也越来越广泛。

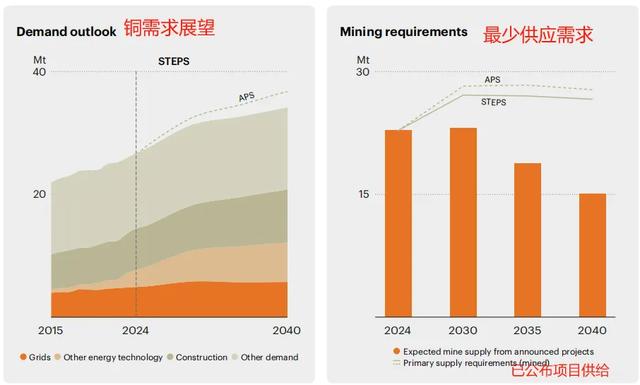

国际能源署(IEA)最新发布的《2025年关键矿产展望》传递出一个值得高度警惕的信号,铜作为能源转型中不可替代的核心金属,正在悄然逼近“系统性短缺”的边缘。

报告还认为,在当前各国既定政策推动下,到2035年,全球铜需求将翻一番,由于铜矿的扩产周期特别长,一个大型铜矿的开发往往需要15年以上,这就意味着,供给可能出现30%的缺口。

其实,关于铜的短缺问题,我在上一篇铜的文章中,也列举过一些数据。已经说过的数据牛博士,这里就不重复了,有兴趣的话,可以回看。

关于铜的需求问题,我们前面说到了碳中和,全球正处在一个能源转型时期,有两个大的趋势:

✔新能源占比提高

根据国际能源署(IEA)预计,2020-2050年风力发电、太阳能发电装机容量年均增速分别为 5%、7%,2030 年、2040年及2050年新能源装机容量分别为4153GW、6873GW及9158GW,2050年全球新能源装机容量占比将达到 51%,发电量占比将达到40%。

新能源和传统能源有什么区别呢?关键在于新能源的生产、运输、转换等过程,会大量使用到铜材料。简单来说,新能源越多,铜的使用量也就越多。

✔电力消费占比提高

得益于AI革命,电力消费在整个人类能源中的消费占比,将会大幅提高。因为智能化需要瞬间传输和反馈,这一点机械机构是无法完成的,越是精确,越是难以驾驭。

因此,未来将是一个以电力为网络构建的机械系统,所有的机械都要建立在精确的电力系统之上,而只要需要用电,那么就得用铜,因为铜是当前所知的运输成本与效率最佳的金属。

因此,这两种大的全球性趋势推动之下,未来的需求增长是可预期的。须知,如今的AI革命尚未大规模展开,只是碳中和刚刚掀开了序幕而已。

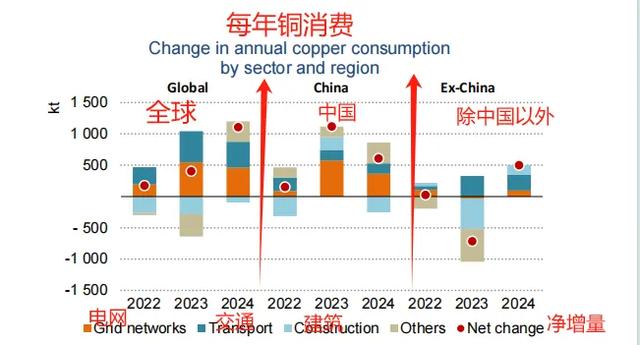

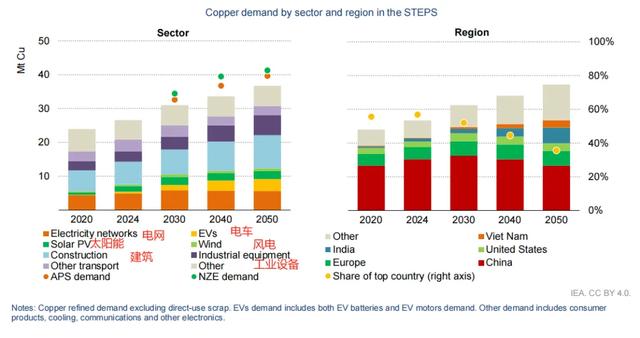

根据国际能源署(IEA)的既定政策情景(STEPS)预测,2024年全球精炼铜需求量(不含直接利用的废铜)接近2700万吨,到2035年将增长至近3300万吨,2050年达3700万吨。建筑与电网仍是铜需求的最大来源,而电动汽车成为需求增长最快的领域——其占比将从2024年全球铜需求的2%激增七倍至2050年的10%。

同期,受全球制造业扩张和电气化进程推动,工业机械设备的铜需求占比几乎翻倍,达到总需求的15%以上;而太阳能、风电及建筑领域的铜需求在此期间均增长约50%。

按照这种预期来看,未来的铜缺口可能会长期存在,这两种趋势力量也将在未来10年成为主宰因素之一。

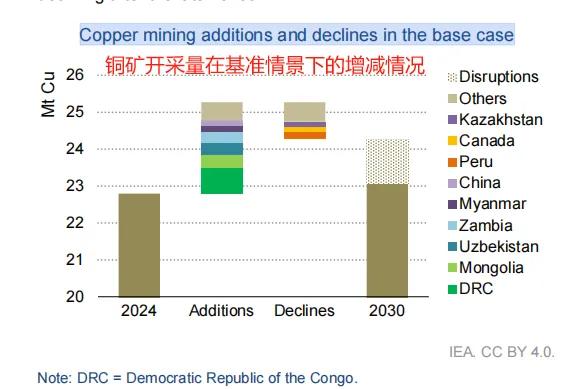

3,和而布铜:铜供应危机

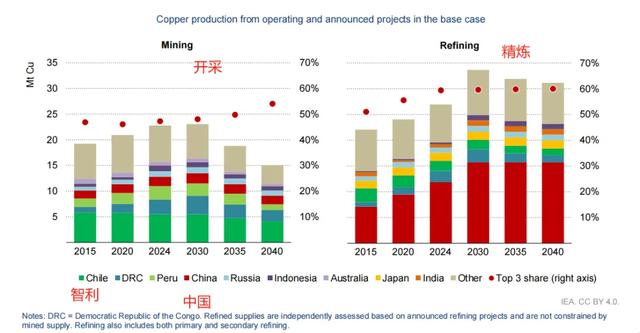

供应方面来看,刚果民主共和国巩固了其作为仅次于智利的全球第二大铜矿生产国的地位,而中国则保持着在铜冶炼领域的主导地位。2024年产量占比达45%。根据当前项目规划,随着多个新厂投产和产能扩建,强劲增长势头将持续。预计到2040年,中国在全球总产量中的份额将增至50%。

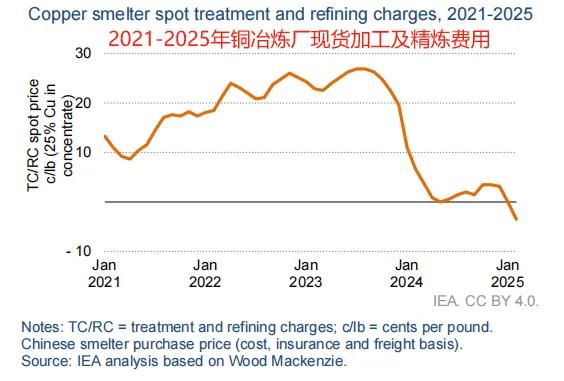

最近几年,中国新增冶炼产能激增,冶炼厂为争夺铜精矿货源将现货加工精炼费(TC/RCs)压至创纪录低点。——自2024年12月以来持续为负值(源于冶炼产能过剩),全球冶炼厂难以与中国同行竞争。嘉能可近期宣布,由于严峻的市场环境,将暂停其菲律宾Pasar冶炼厂的运营。

不过,和矿端的危机相比,精炼的集中似乎不算什么。

根据全球能源署的数据,2024年全球矿产铜供应量达到2280万吨。智利仍保持最大生产国地位,供应量占全球总产量的四分之一。刚果民主共和国在矿产产量上进一步拉开与秘鲁的差距,稳居全球第二大生产国地位。

根据基准情景下的现有项目规划,全球矿产供应量将在2020年代末达到略超2400万吨的峰值,随后由于矿石品位下降、资产退役和储量枯竭等因素叠加,到2035年产量将显著下降至不足1900万吨。

根据现有及已公布的铜矿开采项目管线预测,到2035年,在既定政策情景(STEPS)下将出现30%的供应缺口。在同一年份,加速转型情景(APS)下的供应缺口将扩大至35%,而净零排放情景(NZE)中更将超过40%。

为什么会有这么大的缺口呢??主要源于铜矿石品位的持续下降——自1991年以来,铜矿平均品位已降低40%。品位下降导致扩建和新项目的资本成本及复杂性攀升,抑制了投资意愿。在主要供应区拉丁美洲,棕地项目的资本密集度自2020年以来已增长65%,接近绿地项目水平。

另外,1990至2023年间发现的239个铜矿床中,近十年仅探明14个。绿地铜矿项目尤其面临严峻挑战,普遍存在延期现象且开发周期漫长(从发现到投产通常需17年)。

不过,这里还有一个变量,那就是铜回收。

2024年二次铜供应在总需求中的占比(不含直接利用废铜)从2015年的18%降至不足17%。这一下降源于多重因素:需求快速增长、价格走低、中国实施废料贸易限制、能源与航运成本上升削弱回收利润,以及欧美促进国内废铜回收的政策尚未显效。

若采取政策行动提高二次铜原料的回收率,到2050年按既定政策情景测算,二次铜供应在总需求中的占比(不含直接利用废铜)将提升至近35%。

如果想要弥补这个缺口,在2035年之前,就需要有足够多的利润,去吸引铜矿企业去勘探、投资。由于勘探与的时间周期较长,这种价格可能会在更早的时期体现。在不远的将来,铜价将会创下历史最高纪录,并将一次次刷新。

4,降息预期升温:双重共振

最后,我们来说一说最近的行情。

最近,铜的跳空突破,来自于对美元降息的一种预期,由于铜是宏观之王,具有非常强的金融属性。自然得益于美联储降息周期的变化。

美国商务部经济分析局(BEA)数据显示,美国今年前三个月的实际国内生产总值按年化季率计算下降0.5%,较上一次预估下调了0.3%,经济学家事前预期为-0.2%。

根据芝商所的Fed watch工具,金融市场目前预计,美联储在7月会议上降息25个基点的可能性接近21%,今年9月份降息的可能性超过75%。

铜金属,一方面得益于降息后美元贬值,带动的有色金属价格上涨;另一方面,降息对于经济前景的预期,也会有所改变,对需求的预期会有增益。

可能有人要问了,为什么黄金这个时候反而跌了呢?因为黄金过去一段时间,价格的上涨,与避险情绪有很大关系,而关税战已经有点灭火了,中东也停战了,美元贬值的预期,也早有预期。

同样作为一种具有金融属性的金属,黄金和铜的区别在于,黄金受预期的影响更大也更远,而铜价更多要受到即期现货价格的影响,因为在铜的需求中,工业需求仍然是主流,投资需求只占很小的一部分。

但,从更长的周期来看,黄金和铜都作为一种比较稀缺的金属,受益于需求的上升,具有很强的抗通胀属性。

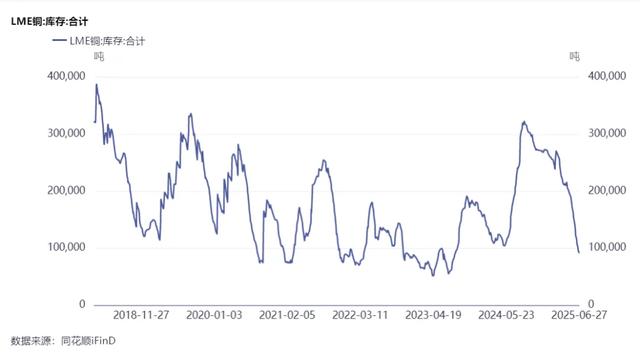

再加上,短期伦敦的库存出现了狂泻,很容易出现逼空行情。刚好借着美元降息的春风,逼空一把非常有可能。

后续,美国对铜的关税政策,可能会再次引爆铜的行情牛博士,形成中继接力行情。当然,如果美国对铜的关税迟迟不落地,也有可能有下行风险。另外,美国关税政策的反复,也可能是风险点之一。

倍悦网提示:文章来自网络,不代表本站观点。